La semana pasada, el Gobierno Nacional anunció que daría créditos a tasa cero para monotributistas y trabajadores autónomos, con un tope de $150.000 en tres cuotas y a través del saldo en la tarjeta de crédito.

También fue detallando los requisitos que deben reunir estos contribuyentes, que no están en relación de dependencia.

Inicialmente se habían informado ciertas condiciones básicas para lograrlo, pero ahora se han difundido más detalles y precisiones al respecto.

Mediante la Decisión Administrativa 663/2020 publicada el fin de semana en el Boletín Oficial, se terminó de reglamentar las condiciones que se tienen que cumplir en cada caso y la forma de acceder al crédito.

Aquí, todo para saber de qué manera, en cada caso, se puede estar en condiciones.

Monotributistas:

– Se pueden encontrar alcanzados por el beneficio del Ingreso Familiar de Emergencia.

– No prestar servicios al sector público nacional, provincial o municipal. Esa situación es cuando por lo menos el 70% de su facturación entre el 12 de marzo y el 12 de abril de 2020 fue emitida a favor de jurisdicciones o entidades del Estado.

– No percibir ingresos por un trabajo en relación de dependencia o una jubilación.

– Que el monto de la facturación electrónica del período comprendido entre el 12 de marzo y el 12 de abril de 2020 haya caído por debajo del promedio mensual del ingreso bruto mínimo de su categoría.

– No serán elegibles monotributistas con situación crediticia 3, 4, 5 o 6. En caso de varias situaciones crediticias informadas, se considerará la correspondiente al monto de deuda más alto.

– Los beneficiarios no deberían acceder al mercado único y libre de cambios para la compra de dólares ni adquirir títulos valores en pesos para su venta en moneda extranjera (la modalidad de “contado con liquidación”) o transferencia en custodia al exterior hasta la cancelación total del crédito.

Trabajadores autónomos:

– No encontrarse alcanzados por el beneficio del Ingreso Familiar de Emergencia.

– No prestar servicios al sector público nacional, provincial o municipal. Esa situación es cuando por lo menos el 70% de su facturación entre el 12 de marzo y el 12 de abril de 2020 fue emitida a favor de jurisdicciones o entidades del Estado.

– No percibir ingresos por un trabajo en relación de dependencia o una jubilación.

– Que el monto de la facturación electrónica del período comprendido entre el 20 de marzo y el 19 de abril de 2020 haya caído respecto al monto de la facturación electrónica del período comprendido entre el 20 de marzo y el 19 de abril de 2019.

– No serán elegibles contribuyentes con situación crediticia 3, 4, 5 o 6. En caso de varias situaciones crediticias informadas, se considerará la correspondiente al monto de deuda más alto.

– No estar adherido al Régimen Simplificado de Pequeños Contribuyentes (Monotributo) ni ser integrante de directorio de sociedades comerciales.

– Los beneficiarios no podrán acceder al mercado único y libre de cambios para la formación de activos externos ni adquirir títulos valores en pesos para su posterior e inmediata venta en moneda extranjera o transferencia en custodia al exterior hasta la cancelación total de crédito.

Así se accede al crédito:

Según el texto oficial, la AFIP debe comunicar a cada interesado la posibilidad de acceder o no al crédito. Para eso, el contribuyente debe manifestar su voluntad de acceder al crédito y el monto que se solicita (dentro de los límites contemplados).

Luego, debe presentar los datos de la tarjeta de crédito bancaria a través de la cual se percibirá el crédito y, de poseerla, la CBU de la cuenta en la entidad bancaria emisora.

Para los beneficiarios que no son titulares de una tarjeta de crédito, el Banco Central (BCRA) solicitará a las entidades bancarias que habiliten una línea de emisión de tarjeta de crédito para la percepción del crédito tasa cero, “en forma remota, online y sencilla”. Esta tarjeta se podrá gestionar en el banco que elija el beneficiario.

Con todo, aún resta la emisión de la reglamentación por parte de la AFIP para que se puedan iniciar los trámites a los efectos de obtener los créditos. El organismo es que el debe brindar a los bancos el listado de los beneficiarios que pueden acceder.

Según los datos oficiales, unas 2,3 millones de personas estarían en condiciones de acceder a estos créditos, entre monotributistas y autónomos. La mayor parte de estos beneficiarios corresponde a las categorías inferiores del monotributo: el 63% corresponde a monotributistas A y B (incluidos quienes percibieron el IFE) y C.

Así mismo, se destacó que —de acuerdo a los datos de AFIP—, alrededor del 75% de los monotributistas vio “severamente afectado” su desempeño como consecuencia de la pandemia, lo que se refleja en caídas en las ventas o en las compras. En el caso de los autónomos, alrededor del 71% tuvo caídas en las ventas o en las compras.

Por último, la redacción de los textos llevó a algunas dudas entre los tributaristas sobre las limitaciones para la compra de moneda extranjera. “Tanto para monotributistas como para trabajadores autónomos se busca limitar la compra de moneda extranjera en el mercado de cambios o a través de títulos para quienes accedan al crédito a tasa cero. Sin embargo, la redacción de esta limitación no es la misma en ambos casos. En el caso de monotributistas, se indica ‘no deberían acceder’ y para los trabajadores autónomos se indica ‘no podrán acceder’. Habría que ver si esta redacción fue realizada con intención”, señaló Sebastián Domínguez, socio de SDC Asesores Tributarios.

“Si la redacción buscó diferenciar las situaciones, la interpretación sería que el monotributista puede acceder a comprar moneda extranjera antes de cancelar el préstamo y, en ese caso, le caduca el beneficio. Y el trabajador autónomo no puede acceder a comprar moneda extranjera, salvo que antes cancele el préstamo”, sostuvo.

Cómo se obtiene el crédito y cómo se devuelve

La instrumentación depende de la decisión de la AFIP y la devolución será en 12 cuotas desde noviembre y se descuenta de la misma tarjeta de crédito como si fuera una compra en 12 cuotas.

Quien tome $150.000 devolverá de octubre 2020 a Septiembre 2021 $12.500.

Este A.M.A. (Asistencia a Monotributistas y Autónomos) se realizará de manera operativa desde la clave fiscal de cada contribuyente el dia lunes 27/04.

Desde el portal WEB de AFIP, con la respectiva clave fiscal de cada contribuyente, se realizará un parámetro impositivo de facturación electrónica mensual que será informado mediante el domicilio electrónico.

La AFIP va a comunicar, mediante un listado por la Ventanilla Electrónica, a los monotributistas y autónomos que califican para el crédito que tienen la opción de aceptarlo. Dicho organismo le va a informar la lista de beneficiarios, inmediatamente, al Banco Central. Este instará a las entidades bancarias que tendrán 2 días hábiles para acreditar el monto del crédito en las tarjetas de crédito de los beneficiarios.

Esta acreditación en las tarjetas de créditos será una especie de saldo limite en las tarjetas.

Los beneficiarios no bancarizados, podrán acceder a una cuenta a la vista para poder comprar en comercios hasta la cancelación del total del crédito otorgado, salvo que el cliente solicite expresamente con anterioridad la baja.

Las entidades bancarias no pueden cobrar por la emisión de la tarjeta, ni por su mantenimiento y deber arbitrar todos los mecanismos agiles para la distribución de las nuevas tarjetas.

Una vez que la AFIP informa el listado de beneficiarios, las entidades bancarias no pueden hacer ningún tipo de cuestionamiento ni rechazar los giros de los créditos por deuda alguna de los contribuyentes.

El crédito será entregado en tres cuotas iguales, mensuales y consecutivas.

Asimismo, la entidad bancaria va a retener en concepto de las cuotas mensuales del impuesto normal y mensual al monotributo y al autónomo el monto correspondiente de cada tarjeta y será depositado al AFIP.

Durante la vigencia del crédito, en el caso de aquellos beneficiarios no cumplan con la reglamentación, la entidad bancaria tiene la facultad de retirar los fondos de la tarjeta de crédito.

Es importante aclarar que No van a tener en cuenta para otorgar el crédito los siguientes puntos de los contribuyentes:

- No van a tener en cuenta parámetros patrimoniales (ser titular de rodados, inmuebles, embarcaciones etc.)

- No van a tener en cuenta el Grupo Familiar.

- Está expresamente prohibido hacer adelantos en efectivo.

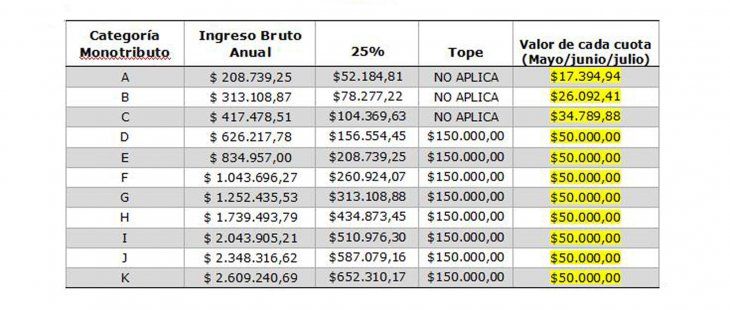

A continuación, ejemplificaremos en un cuadro el ingreso bruto anual, el monto de crédito otorgado y el valor de la cuota a depositar.

El crédito será depositado a cada contribuyente en tres cuotas mensuales iguales y consecutivas.

FINANCIAMIENTO A TASA 0% EN TARJETAS DE CRÉDITO

Así también, Quedan afuera del crédito a tasa cero:

- Monotributo Categoría A y B que fueron beneficiarios de IFE, quedan afuera del Crédito.

- Monotributo o Autonomos que le facturan al sector público nacional, provincial o municipal, quedan afuera del Crédito.

- Monotributo que esta en relación de dependencia, quedan afuera del Crédito.

- Monotributo que a su vez es jubilado o pensionado, quedan afuera del Crédito.

- Monotributo que hayan hecho compra mayor al 80% de sus ingresos promedio mensual, quedan afuera del crédito.

- Monotributo que el monto de la facturación electrónica del período 12 de marzo y el 12 de abril de 2020 fuese SUPERIOR/MAYOR al promedio mensual del ingreso bruto mínimo de la categoría en la que se encuentre registrado según la siguiente tabla, quedan afuera del Crédito:

Por último, las prohibiciones son que:

- Los beneficiarios de este financiamiento no deberían acceder al mercado único y libre de cambios para la formación de activos externos ni tampoco podrán comprar dólares para atesoramiento

Desde el AFIP, se espera entregar el crédito a tasa cero a 1.600.000 de monotributistas y 450mil autónomos.